第3回

あなたの会社に、同じ給料で貯まっている人がいる

2019.12.04更新

著書累計90万部超にして、はじめての漫画「お金」入門書刊行記念! 「節約しているのになぜかお金が貯まらない」と思っている人に向けて、【ドS】指令によって短期間で結果を出し、さらにそれを継続するメソッドを伝授する本『甘え体質をたたき直す! お金の【ドSレッスン】』の厳選コンテンツを特別公開!

「目次」はこちら

「お金が貯まらない原因を『給料が安いから』と考えている人は、その多くが、年齢が上がり、給与が上がれば、自然と貯蓄ができるようになると考えているものなんだ」

「今よりも給料がアップすれば、お金に余裕が生まれるので、その分、貯蓄にまわせそうな気がします」

「うん。僕もそう思います」

「そうだね。実際、年齢とともに、給料が上がっている人は多い」

![]()

「同じ会社の5年先輩の人と話していたら、給料が5万円近く違っていて、驚いたことがあります」![]()

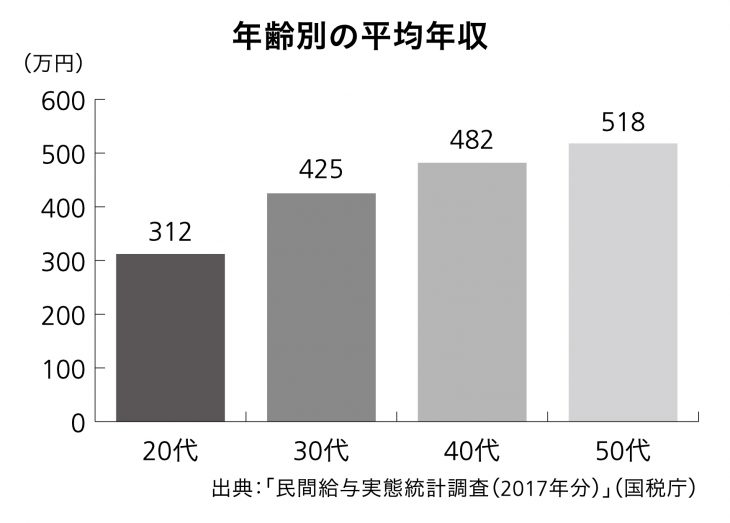

「実際、国税庁の『民間給与実態統計調査』(2018年)によると、20代の平均年収は約312万円。これが30代になると約425万円と、100万円以上も上がっている」![]()

「40代で約482万円!」![]()

「50代になると500万円を超えている」![]()

「へー。20代と比べて、200万円近く上がっていることになりますね」

![]()

「こうした数字を実際に目にすると、確かに、収入が増えたら、貯蓄ができるように思える。でも『何かのせい』にしている以上、お金が貯まることは、まずないといえるんだ」![]()

「それはなぜなんですか?」

![]()

「食べれば太るのと同じように、収入が増えれば、それに比例して支出も同じように増えていくものだからなんだ。月収20万円の人にとっては、月収30万円の人がお金の貯まらないのは不思議に思うものだよね」

![]()

「はい、10万円もアップしたのですから……」

20代の平均年収は約312万円。一方、50代になると500万円を超える。一見すると、年齢が上がれば、貯蓄できそうだが……。

年収が増えたら、その分、支出も増加

![]()

「ところが実際に月収30万円になってみると、その分、支出が増えていき、全然貯まっていかないものなんだ。そして『月収80万円だったら貯まるのに』と思う。月収100万円になっても、次は『月収120万円だったら……』となりがちなんだ」

![]()

「ほんとに貯められないんですか?」

![]()

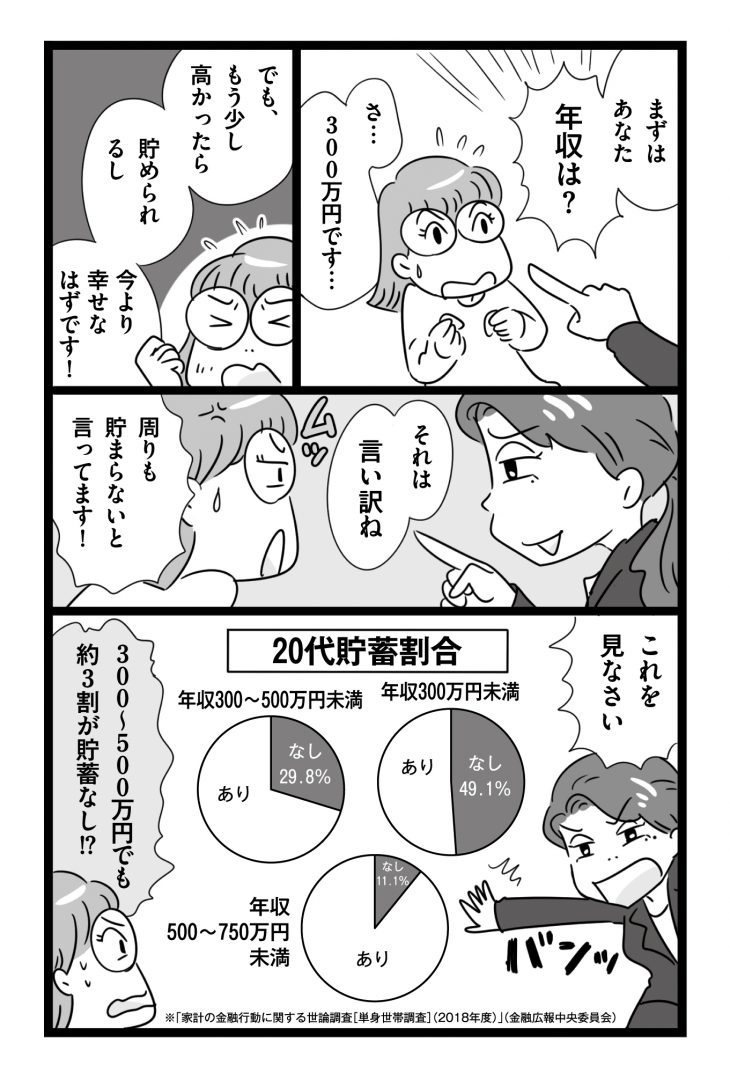

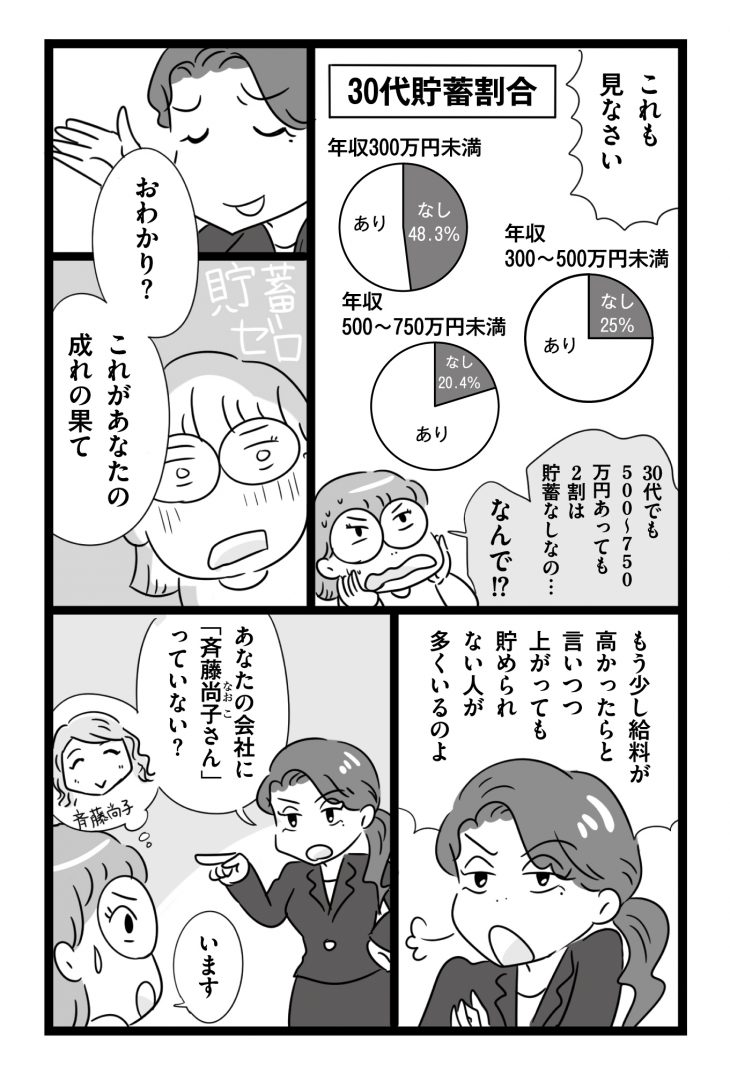

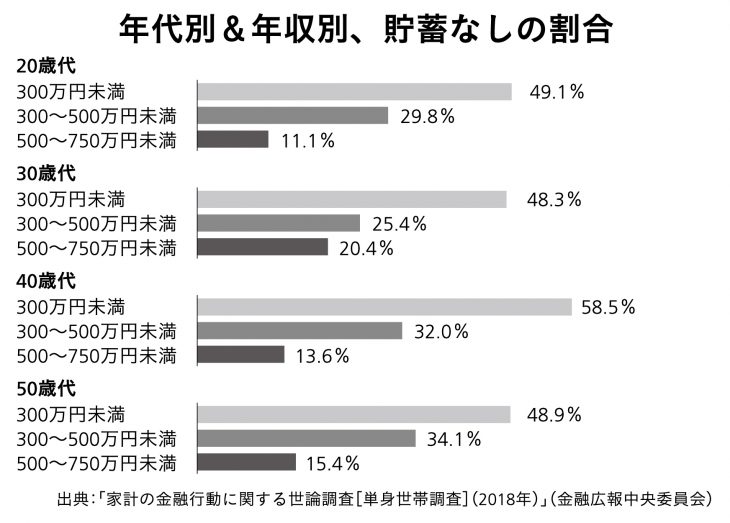

「金融広報中央委員会の『家計の金融行動に関する世論調査』(2018年)では、20代貯蓄なしの割合は『年収300万円未満』で約49%だけど、『年収300〜500万円未満』でも約30%もいる」![]()

「え!? そうなんですか! 年収が上がっても貯蓄できていない人が多いんですね……」

![]()

「さらにいうと、30代貯蓄なしの割合は『年収300〜500万円未満』で約25%もいる」

![]()

「50代で『年収500〜750万円未満』でも、約15%が貯蓄なしかぁ……」 ![]()

「50代といえば、ある程度稼いでいれば、相当の貯蓄をしていると思い込んでいたんじゃないかな」![]()

「軽く1000万円くらいは貯めていると思っていました」![]()

「『給料が高い=貯蓄できる』という図式は、成り立たないということなんだ」![]()

「まずは、その事実を理解することが大事そうですね」![]()

「そうなんだ。『給料のせい』にして日々を過ごしていると、いざ給料が上がったとしても、いつまでたってもお金が貯まらないってことを、まずは肝に銘じよう」

日本には、貯蓄ゼロの世帯が多い。彼らの多くは、年収が上がっても貯蓄できていない。50代で「年収500~700万円未満」でも、約15%が貯蓄ゼロだ。

![]()

「職場の同僚と話していても『お金を貯めてる』という人に出会ったことがないんだよなあ。だからこそ『会社のせい』って思っちゃうんですよね」

![]()

「それはある意味当然のことなんだ。日本人の多くは『お金を貯める人=なんか悪いイメージ』と思っているからね。僕自身、20代前半で月収50万円を稼いでいた頃、まわりからは『まともな仕事してないんじゃないの?』って、よくされていたからね」

![]()

「だから、お金の話題を避けるワケか……。ということは、じつは貯蓄をしている同僚はいるってこと?」

![]()

「調査によると、20代の『年収300万円未満』のうち、100〜200万円未満の金融資産を所有している割合は、8・7%いるんだ。さらに『年収300〜500万円未満』となると、200〜1000万円未満の金融資産を所有している割合は25・3%となっている」![]()

「けっこういるものなんですね! 会社の同僚のなかで、マンションの頭金などをせっせと貯めている人は、確実にいるということですか……」

![]()

「『給料が安い』とグチを言っている同僚の一人や二人は、ちゃんと貯蓄していると思うよ」

![]()

「自分が情けなくなります」

![]()

「僕がいつも感じるのは、月収20万円で少ないながらも貯蓄をしている人と、月収100万円で貯蓄ゼロの人とでは、前者の人のほうが、幸せそうに暮らしているということ。後者の人は『100万円の収入がなくなったらどうしよう』という不安でいっぱいなんだよ」

【単行本好評発売中!】

この本を購入する