第10回

「消費」を固定費と変動費で分けよう

2020.01.29更新

著書累計90万部超にして、はじめての漫画「お金」入門書刊行記念! 「節約しているのになぜかお金が貯まらない」と思っている人に向けて、【ドS】指令によって短期間で結果を出し、さらにそれを継続するメソッドを伝授する本『甘え体質をたたき直す! お金の【ドSレッスン】』の厳選コンテンツを特別公開!

「目次」はこちら

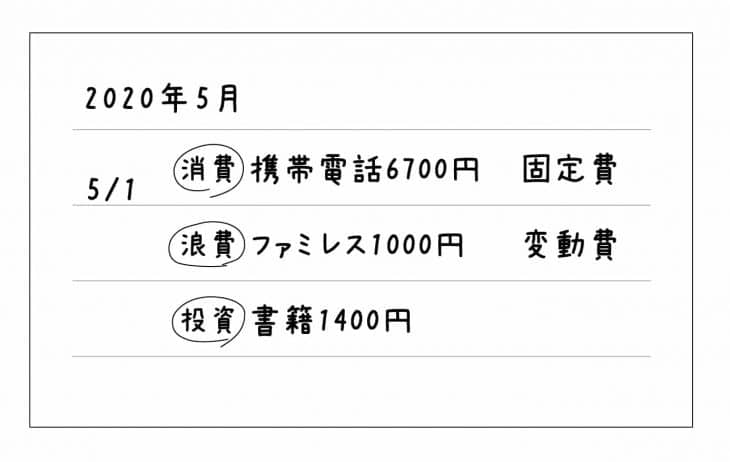

「『消費』『浪費』『投資』に分類して『お金のノート』をつけたら、お金のムダ遣いは減るけれど、まだまだお金を貯めるには、物足りない状態だといえるんだ」

「浪費の部分はムダだとわかりますが、ほかの支出については、手つかずの状態です……」

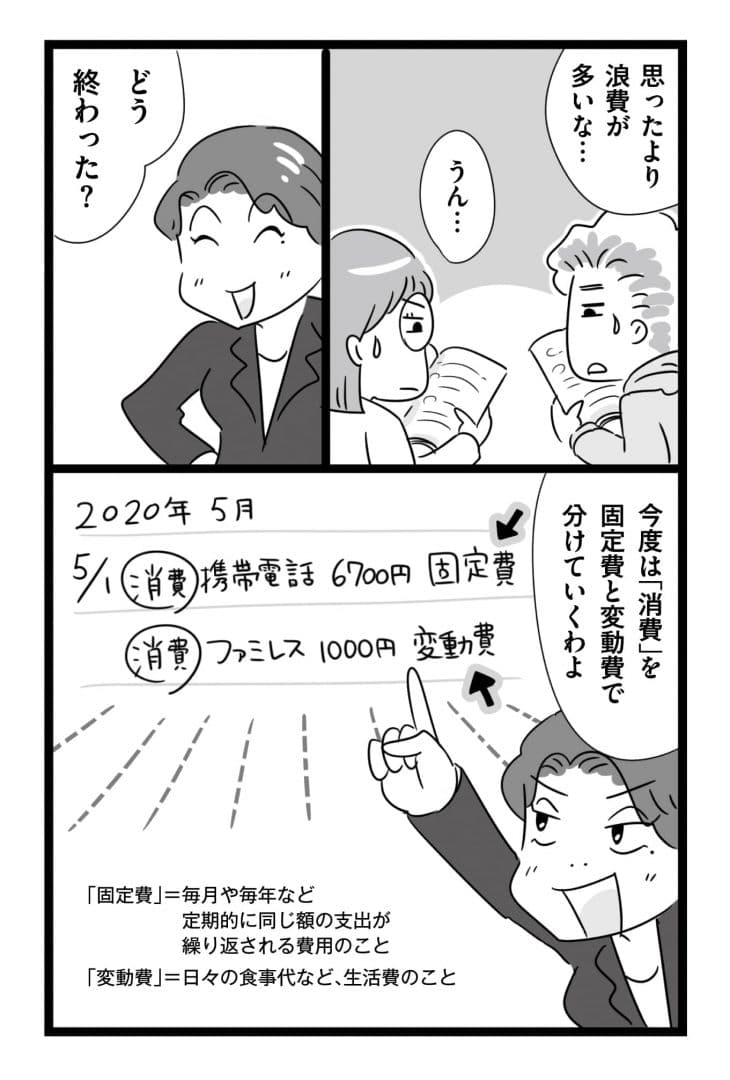

「今の状態は、『消費』について、ムダと必要の線引きができていない。そこで行いたいのが、『消費』を『固定費』と『変動費』に分類することだ」

「『固定費』と『変動費』って、何ですか?」

![]()

「『固定費』とは、毎月や毎年など、定期的に同じ額の支出が繰り返される費用のことをいうんだ。一方『変動費』は、日々の食事代など、生活費のことだ」![]()

「分類すると、お金のムダが見えてくるんですね」

![]()

「お金が貯まる人の多くは、『固定費』の見直しができているんだよ。だから、ここで固定費の存在をあぶり出していくというわけだ」

![]()

「保険や水道光熱費、携帯電話の料金……。あ、家賃もそうだ! 比較的高いものが多いですね」

![]()

「そうなんだ。それ以外にも、『毎朝のスタバ代』『毎月1回の飲み会』など、どちらとも取れるものも、固定費に入れておこう。こうして変動費と固定費の分類ができたら、いよいよお金を貯めるための作業に入ろう」

【単行本好評発売中!】

この本を購入する